2025.10.09

小売電力事業者の排出係数における経年変動と政策影響の関連性について

2025.10.09

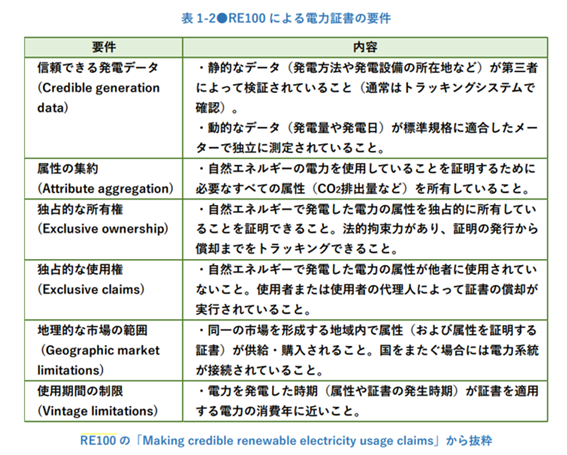

電気を使用する事業者にとって、小売電力事業者のCO₂排出係数は、SCOPE2算定において根幹となる指標です。特にマーケット基準の算定に使用する「(旧)調整後排出係数」(※1)の動きは、将来の排出量の推計やCO2フリーメニュー化・再エネ導入・再エネ証書購入等の削減策を検討していくにあたっての現状分析の点でも、特に重要になってきます。 ところで、今年度に入って、首都圏のお客様から「2022年度の調整後排出係数だけ大きく低下しているが、なぜ?」という質問をよく受けました。実は排出係数は、小売電気事業者が調達する電源構成はもちろん温暖化対策やエネルギーの政策や制度設計に関連した証書およびクレジット購入等によって、一時的に大きく揺れ動くことがあります。今回は過去に起きた事例を2つ、紹介します。 (※1)2024年度実績の排出量算定に使用する2023年度排出係数実績からは「基礎排出係数」が相当します。以下、(旧)と付く排出係数は2022年度実績までの基準によるものとします。 1.経年の排出係数における2つの揺らぎ まずは、いわゆる物理係数ともいわれる「(旧)基礎排出係数」の推移を見てください。ここでは、旧一般電気事業者のうち、規模の大きな東京電力、関西電力、中部電力を代表的に取り上げました。2011年の東日本大震災による原子力発電所の停止に起因した係数の上昇はあるものの、基本的には再エネの導入拡大や火力発電所の燃料転換(石炭⇒LNG)および発電効率の向上、関西電力については原子力発電所の再稼働等により、全体的な傾向としては低下傾向にあります。一方、調整後排出係数は2012年度単年で大きく低下する事例が見られ、また、2020~2022年度で揺らいだりしています。 (注)基礎排出係数は、2015年度までは「実排出係数」と呼ばれていた。2023年度からは「未調整排出係数」が後継となる。 東京電力は2016年度から「東京エナジーパートナー」、中部電力は2020年度から「中部電力ミライズ」に小売部門が分社化されている。 2.高度化法第一フェーズ対応による影響 2020~2022年度で揺らぎは、「エネルギー供給構造高度化法」(以下、高度化法)への対応に起因します。高度化法は、日本の脱炭素・エネルギー政策の中核的な制度であり、対象となる小売電気事業者に対して「2030年度に販売する電気の非化石電源比率を44%以上とする」(※2)という目標の達成を義務付けています。その高度化法の達成策として「非化石証書取引市場」が設計・運用され、非化石電源の電気を多く確保できる小売電気事業者からあまり確保できない小売電気事業者へ融通する仕組みとして機能しています。 高度化法では段階的に中間目標が設定され、第一フェーズは2020~2022年度とされました。この期間の非化石電源比率の「平均値」による達成を認めた制度設計だったので、小売電気事業者は期間内での調達計画や証書購入の時期を柔軟に選択できました(※3)。こうした制度により、各社は市場動向や必要な非化石証書量を見極めながら、戦略的に調達時期や量を調整しました。一部の事業者は早期に安全圏を確保すべく前倒しで購入したり、最終年度(2022年度)に駆け込み的に大量購入したりすることで、各社で調整後排出係数の年度推移に差異が生じました。その結果、例えば「駆け込み型」の場合、東京電力に見られるように2022年度に一時的に大きく低下する形になりました(※4)。 (※2)この44%という数値は、2021年に策定された第6次エネルギー基本計画で示された、2030年の電源構成目標(原子力20~22%、再生可能エネルギー22~24%)を加算したもので、政策的な整合性が保たれています。 (※3)2023年度からは「単年度評価方式」に変わり、このような揺らぎは原則起きなくなりました。 (※4)関西電力は逆に調整後排出係数が高くなりましたが、多くの原子力が稼働して非化石比率に余裕があることから非化石証書の出し手となったことが要因とみられます。 3.京都議定書第一約束期間による影響 次に、2012年度の一時的減少は、京都議定書第1約束期間(2008~2012年度)の最終年という政策的な誘因がありました。当時、日本は国際的に「1990年比で温室効果ガス排出量を(第一約束期間平均で)6%削減」という義務を負い、それに応じるような形で、電気事業連合会は業界全体として「2008~2012年度平均で1990年比20%低減」という自主目標(排出原単位を約0.34kg-CO₂/kWh)を掲げていました。この削減目標はいずれも5年間の平均値で達成すればよい制度設計だったため、最終年度に未達分を一気に埋め合わせる駆け込み需要が見られました。 駆け込みが加速した主な要因としては、 ・CDMやJIを通じたクレジット創出がプロジェクト完了時期に集中しやすく、2012年度に多数のクレジットが市場に流通した こと ・AAU(国別排出量割当量)を含むクレジット価格が2009年以降の需給のだぶつきで急落し、特に2012年には1トン当たり 数十円台まで下がったこと が挙げられます。東日本大震災後の原子力発電停止の影響で火力依存が高まり、最終的にはクレジット購入に頼らざるを得ないという状況もあったのですが、こうした背景のもと、東京電力や中部電力のように、電力会社によっては最終年度(2012年度)にクレジットを大量調達した結果、調整後排出係数が大幅に低下しました。 4.まとめ 排出係数は単なる物理的・経済的な電源構成だけでなく、「政策設計」および「証書・クレジット市場の一斉調達」で急激に変動します。特に「期間平均達成」と「評価最終年(駆け込み等)」の組み合わせでは経年データに特異な跳ねをもたらします。SCOPE2で経年比較および今後の削減ロードカーブを描くために排出係数値を見込む場合においても、過去データの裏にどんな政策設計等が動いているか、今後どのようなものが見込まれるかは、心に留めておく必要があります。 当社ではそのような政策動向についてもウォッチしています。疑問な点がありましたら、是非お声をかけてください。 (執筆者:平下) 【ウェイストボックスの関連サービス】 ・組織の排出量把握・情報開示支援事業

read more