2023.11.08

国際基準の再エネ属性証書「I-REC」について(後編)

2023.11.08

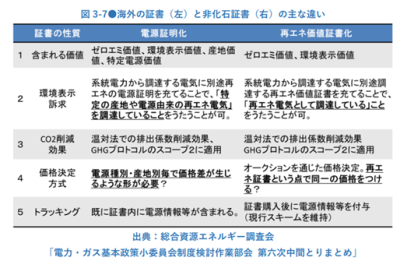

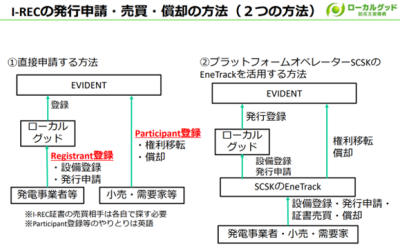

2021年2月に一般社団法人ローカルグッド創成支援機構が唯一のI-REC発行主体として指定され、日本でもI-RECを利用できるようになりました。前編では国際的なエネルギー属性証明の仕組みの1つである「I-REC」について、その特徴や非化石証書との違いに触れましたが、後編ではI-RECの購入方法や今後の展望についてご紹介します。 I-RECの購入方法 I-REC等の再エネ属性証書をRE100など国際イニシアチブへの報告等利活用するためには、再エネ発電事業者から需要家企業に証書の名義を変更し、再エネ発電事業者の取引口座から、需要家企業の取引口座に移す【移転】、移転後に保有する再エネ属性証書を無効化し、属性証明として使用することが【償却】の段階を踏む必要になります。I-RECは相対取引で売買され、発電設備の選定、売買交渉・契約から、移転・償却までを代行するプロバイダーが世界中におり、そのようなプロバイダーから購入する方法が主流ですが、自社で直接購入することも可能です。 I-RECでは世界共通でEVIDENT社のレジストリ(登録簿:証書の発行、移転、償却等を記録するためのシステム)が使用されています。このレジストリにParticipantとして登録すると、自社で直接証書を購入することが可能です。発電事業者との売買契約が成立したら、EVIDENT上で移転と償却を行い、I-REC償却証明書はEVIDENT上でPDF発行されます。自社で口座の開設やそれに伴う初期費用が必要になりますが、プロバイダーを介さないため、1MWh当たりの費用低く抑えられます。但し自社で再エネ発電事業者(売り手)を探し、売買交渉も行う必要があります。 EVIDENTでの直接購入の必要費用は以下となります。(2023年10月時点) ・証書購入代金(再エネ発電社が設定した価格) ・口座開設料EUR 500.00 (78,885円*1EUR=157.76 円) ・年間口座維持料EUR 2000.00 (315,520円 *1EUR=157.76 円) ・償却費用 EUR 0.06/MWh (10円*1EUR=157.76 円) *料金改定等がある場合があります。 正確な金額等は直接お確かめください。https://www.irecstandard.org/fee-structure-for-market-players 日本のI-RECについては「EneTrack」を通じた購入も可能です。EneTrackは、I-REC国内向けプラットフォームです。プラットフォーム上でITサービス企業SCSKがプラットフォームオペレーターとして再エネ属性証書の取引(発行から移転、償却まで)のI-REC利活用に関するプロセスをワンストップで代行します。需要家企業は、価格や再エネ電源種別などの属性、産地、追加性(運転期間)等の希望条件に合った再エネ属性証書がEneTrack上でマッチングされるので、労力を掛けて再エネ発電事業者(売り手)を探す必要はありません。証書の購入や償却は、EneTrackのサービス提供時間内であれば、いつでも行うことができ①相対取引での購入時に必要な手続きの簡素化を実現し、日本におけるI-RECの取引の活性化、再エネ需要を高めることが考えられます。また、プラットフォームオペレーターの口座で再エネ属性証書を預かる運用を取るため口座開設は無料であり、基本的に初期費用はかかりません。 EneTrackを通じた購入の必要費用は以下となります。(2023年10月時点) ・証書購入代金(再エネ発電社が設定した価格) ・償却費用 20円/MWh トップ|EneTrack[エネトラック]国際的なエネルギー属性証明書「I-REC」の取引プラットフォーム (scsk.jp) PowerPoint プレゼンテーション (localgood.or.jp) P20 今後の展望 日本政府は今後非化石証書を改善し、I-RECのような産地等の電源属性を証明する電源証明型にすることを検討しています。その結果、非化石証書が国際的に通用する電源証明になり、再エネごとに証書の価格差が生まれて地域貢献する再エネの価値が高まる仕組みになった場合には、日本でのI-REC発行の終了を検討しています。グローバルでの証書の潮流は「環境価値」にとどまらず「再エネ属性証書」に移行しています。 まとめ 現在日本では、再エネの電力がどのように生成されたのか、どの発電所から供給されているのかといった情報を追跡する仕組みが不足しているという課題があり、産地等の電源属性を証明する電源証明型のI-RECがそれを補填する形で国内では当面使用されることが考えられます。 また需要家から見て、I-RECは発電設備が特定でき、環境負荷が低く、発電方法踏まえ運転開始日が新しいものほど価格が高く評価されることでより応援したい電気を安心して、また信頼性のある再エネ証書を選ぶことができるというメリットがあります。再エネ属性証明に一番重要なことは信頼性です。証書という価値は物体として見えないものであるため詐称がないようにガバナンスで信頼性を担保することが重要です。そのためI-RECはグローバルで統一したEVIDENT上、十分な監視体制の元で取引されており、外部から見ても信頼性がある証書と言えます。I-RECは日本の証書の在り方を問いただし、国内の再エネ普及を加速させる存在になるのではないかと考えます。引き続き、その展望を弊社も追っていきたいと考えます。 ■参考資料 Microsoft PowerPoint - å,gnI-RECzLkdDf20230906 (localgood.or.jp) トップ|EneTrack[エネトラック]国際的なエネルギー属性証明書「I-REC」の取引プラットフォーム (scsk.jp) (執筆者:小澤)

read more